L’investissement immobilier offre un cadre de réflexion originale lorsqu’il est détenu par un organisme sans but lucratif (« OSBL »)[1], entité hors du champ de l’impôt sur les sociétés (« IS »). Les OSBL sont susceptibles de détenir des actifs immobiliers, soit parce que leur utilisation s’inscrit dans le cadre de la poursuite de leur objet désintéressé, soit parce que les fruits qui en sont retirés viennent alimenter ce but non lucratif, soit, encore, dans le cadre d’une politique passive d’investissement de leur trésorerie excédentaire.

La publication au premier semestre 2025 du rescrit sur « les revenus tirés de la location d’immeubles bâtis et non bâtis résultant de participations détenues dans des sociétés civiles immobilières[2] » est l’occasion de reparcourir le régime fiscal applicable aux investissements immobiliers détenus par les OSBL.

Les différents traitements fiscaux applicables aux OSBL situés en France (1) ont été étendus, par application des libertés européennes, aux OSBL étrangers sous réserve de comparabilité (2).

- Le régime fiscal applicable aux revenus immobiliers perçus par les OSBL diffère selon la structuration retenue

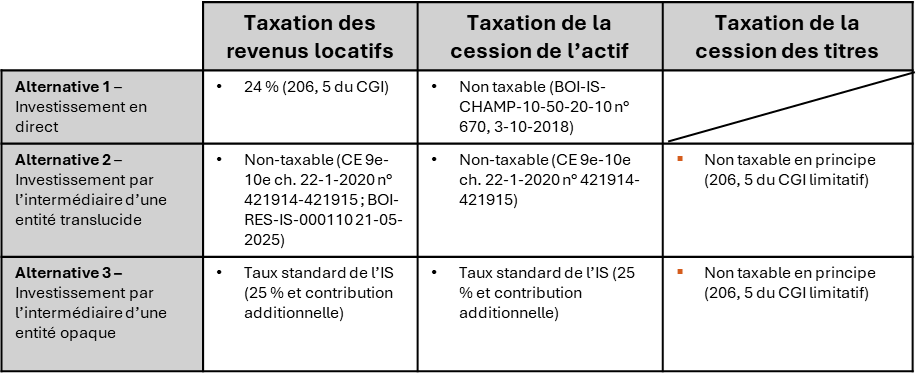

La taxation de l’investissement immobilier d’un OSBL diffère selon que l’actif immobilier est détenu (a) en direct, (b) par l’intermédiaire d’une entité translucide ou (c) par l’intermédiaire d’une entité opaque.

a. Investissement en direct

En cas d’investissement direct, le principe de fiscalisation des revenus passifs des OSBL posé par l’article 206, 5 du CGI ne présente, depuis la diminution du taux de l’IS, plus de différence significative avec une entité soumise à l’IS par sa forme ou sa lucrativité : les revenus tirés par un OSBL de la location de l’immeuble sont soumis à une taxation au taux de 24%[3] .

En revanche, au stade de la cession, le caractère non imposable du statut d’OSBL se réaffirme : les plus-values tirées de la détention directe d’un immeuble ne sont pas imposables. Comme l’écrit l’administration fiscale : « si l’organisme sans but lucratif limite effectivement son activité à la poursuite de son objet désintéressé, il n’est imposable que sur les seuls revenus énumérés à l’article 206,5 du CGI. Or, ceux-ci n’incluent les plus-values sur cessions d’éléments d’actif immobilisé que si les éléments cédés étaient affectés à une exploitation agricole imposée d’après le régime du bénéfice réel. En dehors de ce cas, il est admis qu’il n’y a pas d’imposition des gains en capital[4] ». Cette position est également reprise, dans le cas des associations régies par la loi du 1er juillet 1901 dans une réponse ministérielle Julien de 1966 publiée au BOFiP[5].

Ce que l’administration fiscale formule sous couvert d’une apparente tolérance (cf. la rédaction adoptée : « il est admis que ») ne fait que reprendre le principe selon lequel l’article 206, 5 du CGI doit recevoir une interprétation stricte selon une lecture littérale, notamment parce qu’il traite d’une exception au principe de non-soumission à l’IS des OSBL.

b. Investissement par l’intermédiaire d’une entité translucide

C’est ce principe d’interprétation stricte de l’article 206, 5 du CGI qui s’oppose également à l’imposition d’une quote-part de résultat appréhendée par translucidité, comme cela serait le cas d’un investissement immobilier détenu par une SCI.

S’agissant du résultat taxable au niveau de la SCI, le Conseil d’Etat, se prononçant dans des arrêts concernant l’Etat du Koweït, a repris l’approche en deux temps caractérisant la translucidité à la française proposée par Madame la rapporteur publique Bokdam-Tognetti en jugeant que « l’associé d’une société régie par l’article 8 du CGI qui n’a pas opté pour son assujettissement à l’impôt sur les sociétés ou n’y est pas assujettie de plein droit, n’est soumis à l’impôt sur les sociétés sur la part des bénéfices réalisés par la société, à proportion des droits qu’il y détient, que s’il est lui-même assujetti à cet impôt[6] ». La Haute Juridiction s’inscrivait ainsi dans la lignée de la réponse ministérielle Beauguitte[7], non reprise au BOFiP mais dont le contenu est inclus dans le rescrit récemment publié cité ci-avant[8] confirmant que « les organismes sans but lucratif ne sont pas passibles de l’impôt sur les sociétés à raison des revenus de la location d’immeubles bâtis et non bâtis qui leur sont attribués en tant que membres de sociétés civiles immobilières non passibles de l’impôt sur les sociétés et sous réserve que ces sociétés civiles immobilières ne soient pas des sociétés immobilières de copropriété mentionnées à l’article 1655 ter du CGI ».

Cette position était déjà indirectement affirmée dans un exemple donné par l’administration sur l’application de la franchise bénéficiant sous conditions aux OSBL[9].

S’agissant du résultat issu de la cession des titres de la SCI par l’OSBL, le silence gardé par l’article 206, 5 sur les plus-values de cession devrait également s’opposer à toute taxation.

c. Investissement par l’intermédiaire d’une entité opaque

En cas de détention par une structure opaque soumise à l’IS, le domaine de l’IS reprend naturellement ses droits s’agissant des profits réalisés par l’entité interposée : la taxation des revenus et d’une plus-value de cession de l’immeuble s’effectuera selon les règles habituelles entre les mains de la société opaque cédante, soit l’application de l’IS au taux standard de 25%, et potentiellement l’application de la contribution sociale de 3,3% sous certaines conditions.

En revanche, la taxation de la plus-value de cession des titres de la société opaque réalisée par l’OSBL devrait être exonérée selon le même raisonnement reposant sur l’approche littérale stricte de l’article 206, 5 du CGI exposée ci-avant.

Ces différents cas de figures sont résumés dans le tableau suivant.

Ajoutons que dans le cas de la cession par une société opaque de son actif immobilier, les revenus seront en général versés à l’OSBL via un paiement de dividendes. Ces dividendes seront ensuite assujettis à une imposition au taux de 15% entre les mains de l’OSBL[10], conduisant ainsi à une fiscalité défavorable si on devait la comparer à celle d’une société opaque détenue par des actionnaires soumis à l’IS, puisque ceux-ci pourraient bénéficier du régime des sociétés mères et filiales. Dans le cas d’un investissement immobilier d’un montant significatif, l’utilisation d’une SPPICAV pourrait être préférée car elle limiterait l’imposition globale de l’investissement à 15%, taxés entre les mains de l’OSBL. Rappelons toutefois qu’une SPPICAV est un véhicule régulé dont l’utilisation est soumise à certaines conditions.

- Le même régime fiscal devrait être applicable aux OSBL étrangers sous réserve de la comparabilité

L’administration applique aux OSBL étrangers les mêmes règles qu’aux OSBL nationaux (a) mais en limite l’extension aux organismes étrangers situés dans l’UE et l’EEE (b) sous condition d’une comparabilité appréciée de manière pragmatique par le juge de l’impôt. En l’absence de comparabilité, l’entité étrangère ne bénéficierait pas de régime spécifique (c).

a. La doctrine administrative traite le cas des OSBL européens

Tirant les conséquences des jurisprudences rendues sur la discrimination qui résulterait d’une différence de traitement entre OSBL français et étrangers sur le fondement de la libre circulation des capitaux[11], l’administration fiscale écrit, tant dans son BOFiP sur la retenue à la source de l’article 119 bis, 2 du CGI[12] que dans celui traitant des revenus patrimoniaux des OSBL[13], que « les organismes à but non lucratif dont le siège est situé dans un État membre de l'Union Européenne autre que la France, ou dans un autre État partie à l'accord sur l'Espace économique européen ayant conclu avec la France une convention d'assistance administrative en vue de lutter contre la fraude et l'évasion fiscales, sont soumis, au titre de leurs revenus de source française, au même régime fiscal que celui qui s'applique aux revenus de source française de même nature des organismes à but non lucratif dont le siège est situé en France ».

Ces positions administratives ayant été inspirées par des jurisprudences invoquant la liberté de circulation des capitaux, et non la liberté d’établissement[14], le régime fiscal bénéficiant aux OSBL français devrait s’appliquer également aux organismes comparables situés dans des Etats tiers. Cela n’est toutefois pas mentionné expressément par l’administration dans sa doctrine, tout comme n’est pas mentionnée la confirmation d’exonération du prélèvement de l’article 244 bis A du CGI, confirmée à ce jour par l’administration pour les plus-values réalisées par des OSBL situés dans l’UE ou dans l’EEE. Cette position devrait pareillement être extensible aux OSBL situés dans des Etats tiers.

On relèvera toutefois que la vérification de la comparabilité de l’OSBL étranger avec un organisme français de même nature s’opère sur la base d’un questionnaire « relatif à la situation fiscale des organismes sans but lucratif n’ayant pas leur siège social en France »[15] qui parcourt les différents critères de la non-lucrativité et n’examine pas la géographie d’implantation (UE/EEE ou Etats tiers) de l’OSBL étranger.

b. La jurisprudence a adopté une approche pragmatique de la comparabilité des OSBL localisés dans des Etats tiers

On sait que les tests de non-lucrativité, posés par le Conseil d’Etat dans sa décision Association Jeune France[16] en ligne avec la doctrine de l’administration, tiennent, d’une part, à la démonstration d’une gestion désintéressée, et, d'autre part, à la démonstration que les services que les OSBL rendent ne sont pas offerts en concurrence dans la même zone géographique d'attraction avec ceux proposés au même public par des entreprises commerciales exerçant une activité identique (à moins que ces services ne soient rendus de manière différente).

Sur ce premier critère, là où l’analyse de la gestion désintéressée répond à un cadre interne normé, la jurisprudence a adopté une approche pragmatique pour analyser la situation des organismes étrangers.

En théorie, le critère de gestion désintéressée devrait exclure toute possibilité de rémunération. Toutefois, les textes sur l’exonération de TVA[17] (cités ici car l’analyse est commune aux impôts commerciaux[18]) posent des exceptions et notamment des limites de rémunération, pour certains types d’organismes, par référence à trois fois le plafond de la sécurité sociale.

Le Conseil d’Etat, lui aussi, a assoupli ce critère dans un considérant de principe rendu dans un contexte national touchant une association en jugeant que « le versement de rémunérations aux dirigeants d'une association ne fait pas obstacle en soi au caractère désintéressé de sa gestion ; que toutefois, les rémunérations versées doivent être proportionnées aux ressources de l'association et constituer la contrepartie des sujétions effectivement imposées à ses dirigeants dans l'exercice de leur mandat[19] »[20].

Dans un contexte international, la Haute Juridiction a procédé à un élargissement de ce considérant, tout en conservant une référence à l’article 261, 1-7° du CGI, en jugeant que «[la gestion des organismes étrangers] doit être regardée comme désintéressée […] si la rémunération versée à leurs dirigeants et le nombre de ceux-ci ne sont pas, eu égard aux sujétions qui leur sont imposées et compte tenu des règles spécifiques auxquelles les organismes sont soumis dans leur Etat de résidence, disproportionnés par rapport aux limites mentionnées [dans l’article 261, 1-7° du CGI[21]] ».

Cette grille d’analyse in concreto prenant légitimement en compte la spécificité des organismes locaux a reçu plusieurs illustrations jurisprudentielles et ouvre ainsi la porte à la validation du test de la gestion désintéressée pour des organismes étrangers rémunérant leurs dirigeants de manière proportionnée.

La validation in concreto du caractère désintéressé de la gestion devrait en pratique prendre en compte les sous-critères posés par le d de l’article 261, 1-7° du CGI et l’article 242 C de l’annexe II au CGI, à savoir la transparence financière, l’élection régulière et périodique des dirigeants, leur contrôle effectif de la gestion, etc.

Bien que les points de discussion semblent principalement tourner autour de ce premier critère de non-lucrativité, il ne peut être fait l’économie de l’analyse de la situation de l’activité au regard de la concurrence. Une difficulté peut d’ailleurs survenir dans les situations de détention par l’intermédiaire d’une entité translucide : l’activité de l’organisme doit-elle s’apprécier « par le haut », en faisant somme de toutes les activités de l’organisme concerné, ou bien « par le bas » à l’échelle de l’entité interposée ? Les conclusions de Madame la rapporteur publique Bokdam-Tognetti, sous les arrêts précités, offrent une première piste. Cette dernière (sans que le sujet n’ait été tranché par le Conseil d’Etat – cf. ci-dessous) estimait que « la simple détention de participations au capital de SCI ne saurait caractériser une telle activité [lucrative]. L’on ne pourrait à la limite envisager une telle qualification – encore cela n’irait-il aucunement de soi – que dans l’hypothèse très exceptionnelle où la nature, la fréquence et le nombre des participations dans des sociétés ainsi que les rapports entretenus avec celles-ci caractériseraient une activité lucrative comparable à celle d’une holding, en concurrence avec des sociétés commerciales ayant cet objet ». L’appréciation semblerait devoir être menée de manière globalisante et non détention par détention.

Pour les OSBL étrangers investissant dans de l’immobilier français par l’intermédiaire d’entités translucides uniquement, l’approche « par le haut » de l’appréciation de la lucrativité proposée dans cette affaire et le rescrit publié devraient offrir une sécurité, sous condition de passer les tests de non-lucrativité. Une analyse au cas par cas doit être menée pour apprécier les zones de risques éventuels.

c. En cas de non-comparabilité, l’IS doit s’appliquer de plein droit sur la totalité des revenus

Dans l’hypothèse où le résultat des tests de non-lucrativité ne serait pas satisfaisant, l’entité serait soumise en France à l’IS selon ses règles de droit commun, la force attractive des immeubles en matière de territorialité le rendant imposable en France. C’est ce qui est arrivé à l’Etat du Koweït qui détenait en direct une partie de son patrimoine immobilier et dont l’activité portant sur ce patrimoine a été considérée comme lucrative car comparable à celle d’une « grande foncière »[22]. Une fois l’Etat du Koweït rentré dans le champ de l’IS, il ne pouvait plus bénéficier de l’exonération d’IS sur la cession des parts de SCI translucides qu’il détenait par ailleurs et sur les quotes-parts de résultat taxable qu’il en percevait[23], quand bien même cette activité de détention de parts sociales n’a pas été expressément considérée par la Haute Juridiction comme lucrative.

En conclusion, l’absence de taxation de l’OSBL (notamment étranger comparable) en cas de détention indirecte d’immobilier française par l’intermédiaire d’une SCI translucide, si elle peut de prime abord apparaître déconcertante, n’est en réalité pas si différente du traitement dont bénéficient d’autres acteurs de l’investissement immobilier. Qu’il s’agisse d’investissements effectués par l’intermédiaire de véhicules réglementés (OPCI), par les organismes d’assurances ou par des caisses de retraites français, le principe reste celui d’un report de la taxation du revenu au niveau du bénéficiaire. Le cas des fonds de pensions étrangers, susceptibles de discuter de leur comparabilité à des OSBL eu égard à leur objet d’intérêt général local, en est une illustration : les pensions versées grâce aux fruits récoltés seront bien ultimement taxés du chef du retraité. Si des discussions sur l’instauration d’un régime de capitalisation à la française évoluent, il sera intéressant de suivre les réflexions sur le régime fiscal de tels organismes, qui détermineront sans doute l’examen des demandes de comparabilité formulées par leurs homologues étrangers.

Sandra Aron, Associée PwC Société d'Avocats et Arthur Gerges, Avocat, PwC Société d'Avocats

_________________________________

[1] Pour rappel, un OSBL se caractérise par sa gestion désintéressée, l’absence de concurrence avec le secteur commercial et l’absence de relations privilégiées avec des entreprises (Conseil d'Etat, Section, du 1 octobre 1999, n° 170289 Association Jeune France, BOI-IS-CHAMP-10-50-10-10). Par ailleurs, une société soumise à l’IS par sa forme ne peut être qualifiée d’OSBL.

[2] BOI-RES-IS-000110, 21-5-2025

[3] Art. 206, 5 du code général des impôts

[4] BOI-IS-CHAMP-10-50-20-10 n° 670, 3-10-2018

[5] BOI-BIC-CHAMP-20-10-30 n° 90, 12-9-2012

[6] CE 9e-10e ch. 22-1-2020 n° 421914-421915, État du Koweït : RJF 2020 n° 351, ccl. Mme Emilie Bokgdam-Tognetti

[7] Rép. Beauguitte : AN 1-7-1975 p. 5096 n° 18984

[8] BOI-RES-IS-000110 21-05-2025

[9] BOI-IS-CHAMP-10-50-20-20-20 n° 270, 26-4-2023

[10] Combinaison des art. 206, 5 et 219 bis, 2° du CGI.

[11] CE 13-2-2009 n° 928108 Sté Stichting Unilever Pensioenfonds Progress et, plus récemment, CE 6-12-2021 n° 433301 Etablissement public coréen National Pension Service (NPS)

[12] BOI-RPPM-RCM-30-30-10-70 n° 130, 24-12-2019

[13] BOI-IS-CHAMP-10-50-10-40 n°

[14] CE 6 décembre 2021 n° 433301, 9e et 10e ch., Établissement public coréen National Pension Service ; TA Montreuil 8 février 2022 n° 1907565, 10e ch., Caisse de retraite du service public des îles Caïmans.

[15] BOI-FORM-00009

[16] CE, Section, du 1 octobre 1999, n° 170289

[17] Article 261, 7-1° du CGI et l’article 242 C de l’annexe II au CGI

[18] BOI-IS-CHAMP-10-50-10-20 n° 10, 7-6-2017, renvoyant à CE 13-12-1993 n° 115097, Clinique Saint-Martin-la-Forêt

[19] CE 2-10-2006 n° 281286

[20] Les sommes en jeu étaient toutefois peu élevées et l’association n’obtint pas gain de cause.

[21] CE 22 mai 2015 n° 369819 et 369820, min. c/ Wellcome Trust

[22] CE 9e-10e ch. 22-1-2020 n° 421913

[23] CAA de Versailles, 26-7-2022, n° 20VE02254